מערכת נתוני האשראי הוקמה בשנת 2019 על-ידי בנק ישראל במטרה לשפר את התחרות בשוק האשראי ואת מוסר התשלומים של משקי הבית בישראל.

המאגר אוסף נתונים לגבי התחייבויות האשראי של יחידים, אזרחי ותושבי ישראל וכן נתונים לגבי אופן העמידה שלהם בהתחייבויות אלה. נתונים אלה נאספים ממקורות מידע שונים כמו בנקים, חברות כרטיסי האשראי או נותני אשראי חוץ בנקאיים. הנתונים נאספים גם מרשויות ציבוריות שונות כמו ההוצאה לפועל, הממונה על הליכי חדלות פירעון ומדור חשבונות מוגבלים בבנק ישראל. נתונים אלה מועברים בהסכמת הלקוח לנותן האשראי, ובכך נפגע היתרון התחרותי שיש למלווים שמחזיקים במידע אודות לקוחותיהם.

המאגר מאפשר להצעות האשראי להיות מותאמות לרמת הסיכון האישית של כל לווה, בהתאם למידע שנאסף עליו.

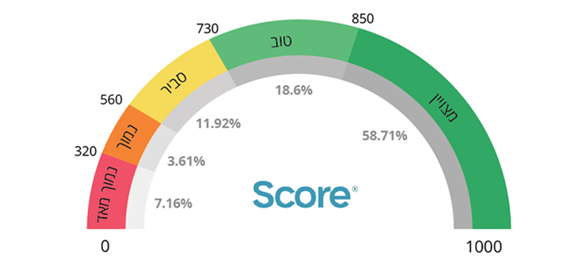

קיימים כיום שני לשכות אשראי ( BDI ו – D&B) שיוצרות מתוך הדוח ציון/דירוג אשראי ובאמצעותו מקבלים נותני האשראי אינדיקציה כללית על טיב הלקוחות .

חשוב להבין, דירוג האשראי משפיע רבות על השיקול האם לתת לכם הלוואה/ משכנתא ובאיזה תנאים.

את הדוח האישי ניתן להזמין בחינם פעם בשנה דרך האתר או לחילופין דרך המוקד במספר *6194.

כדי לדעת מה הדירוג שלכם תוכלו להוריד את האפליקציה שנקראת Captain credit, ולהתעדכן דרכה בשוטף .

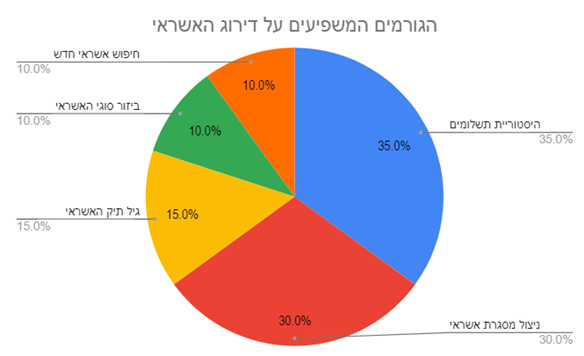

על מנת לסייע לכם בשיפור הדירוג ריכזתי עבורכם את כלל הגורמים המשפיעים עליו בהתאם למשקלם היחסי.

הגורמים המשפיעים על דירוג האשראי

35% היסטוריית תשלומים

אינפורמציה שלילית כגון- איחור/אי עמידה בתשלומים, שיקים שחזרו עיקולים פשיטת רגל וכיו"ב מורידים את דירוג האשראי. כל תשלום שבוצע במועדו תורם באופן חיובי להעלאת הדירוג , חשוב לזכור שלתשלום אחד שלא הוחזר בזמן יש השפעה שלילית גדולה יותר מאשר ל-10 תשלומים ששולמו בזמן.

30% ניצול מסגרת אשראי

ככל שאתם מנצלים יותר אשראי ביחס למסגרת שאושרה לכם כך נעשה מסוכן יותר להלוות לכם כסף נוסף.

כדאי להתרחק מלהיות קרוב לניצול של 80% מהמסגרת!

15% גיל תיק האשראי

לקוח חדש מבחינת איסוף מידע מסוכן יתר מאשר לקוח שעומד בהתחייבות כבר מס' שנים.מידע חיובי החל להיאסף משנת 2016 ושלילי מ -2018 בכוונה תחילה.

10% ביזור סוגי האשראי

התנהלות מוצלחת מול כמה סוגי אשראי שונים כמו משכנתא, הלוואה למימון רכב כרטיסי אשראי וכו' מלמדת על מוסר תשלומים גבוה והתנהלות נבונה ובהתאם הדירוג.

10% חיפוש אשראי חדש

התעניינות תכופה בחיפוש אחר הלוואות חדשות מלמדת על היתכנות של מצב פיננסי בעיתי והדבר ישפיע על הדירוג לרעה.

שני כללי האצבע החשובים ביותר שצריך לזכור בנוגע לדירוג אשראי הם:

-

לנתונים שליליים יש השפעה חזקה הרבה יותר מאשר לנתונים חיוביים.

כלומר, אי עמידה בתשלום אחד תשפיע באופן שלילי על דירוג האשראי הרבה יותר מאשר ההשפעה החיובית של 4 תשלומים שבוצעו במועדם. למה הדבר דומה? נסו לדמיין את דירוג האשראי שלכם לכוס מים. טיפה אחת של דיו שחור (לדוגמא אי עמידה בהחזר של הלוואה) יכולה לעשות נזק רב לדירוג האשראי שלכם, שידרשו הרבה מאוד טיפות מים צלולות (תשלומים במועד) כדי לתקן.

-

לנתונים חדשים יש השפעה גדולה יותר מאשר לנתונים ישנים.

לדוגמא, גם אם בעבר שילמתם את כל התשלומים במועד, אבל בחודשיים האחרונים איחרתם או לא שילמתם כלל – דירוג האשראי שלכם יפגע לרעה באופן משמעותי. לחילופין, אם לפני 3 שנים פיגרתם מספר פעמים בתשלום כלשהו אבל בשנתיים האחרונות בוצעו כל התשלומים במועד ובזמן, דירוג האשראי שלכם ילך וישתפר וההשפעה השלילית של הפיגור בתשלומים תהיה זניחה.

טיפים לסיום –

- תעקבו אחרי ההוצאות החודשיות, אם אתם מזהים צפי לחריגה הגדילו מסגרת בהתאם. יום אחד של חריגה נרשם במערכת ומכתים חודש שלם !

- הלוואה יכולה להיות יעילה ובאותה מידה רעילה. לקוח עם הלוואה שמשולמת בזמן יהנה מדירוג גבוה יותר כיון שמראה יכולת תשלום, ובאותה מידה ינזק אם לא יעמוד בהחזרים עליה.

- אל תתעלמו מהבעיות ! חזר לכם צ'ק\ הוראת קבע ? מהרו להסדיר . ככל שפיגור נגרר יותר הדבר נתפס כחוסר אחריות אישית ומשפיע יותר על הדירוג

- אל תתפתו אחר חברות שמבטיחות למחוק לכם היסטוריית אשראי שלילי – הדבר עשוי ליצור נזק בלתי הפיך

- הבנק סירב לכם? זה לא סוף העולם. פנו ליועץ משכנתאות, הצגת הסיפור לאוזניים הנכונות במערכת הבנקאית עשויה להציל את המצב.

יועץ משכנתאות ומרצה לכלכלת משפחה | תואר B.a בכלכלה וניהול | מגשר מוסמך מטעם אוניברסיטת בר אילן | חבר התאחדות יועצי המשכנתאות בישראל

שרה סודרי

אל תפסיקו עם המזומן כל התוכניות של הבובות כמו החיסונים וכמו ב7 לאוקטובר. כולם בובות זהירות. דילול בחסות אילומינאצים

מי אתם שתדרגו אותנו כמו בתוכנית 2025